勾臂車(車廂可卸式垃圾車)已經悄然躍居環衛行業需求之首

勾臂車(車廂可卸式垃圾車)已經悄然躍居環衛行業需求之**

十四五期間,市政環衛產品總需求一路下行,整個行業處于萎靡不振狀態,雖行業整體低迷,但產品結構發生了較大變化,新能源產品快速增長,而大量傳統環衛產品式微,不過,車廂可卸式垃圾車、除雪車、路面養護車等少數幾款傳統產品則增長迅速,悄然升**歷史高位。

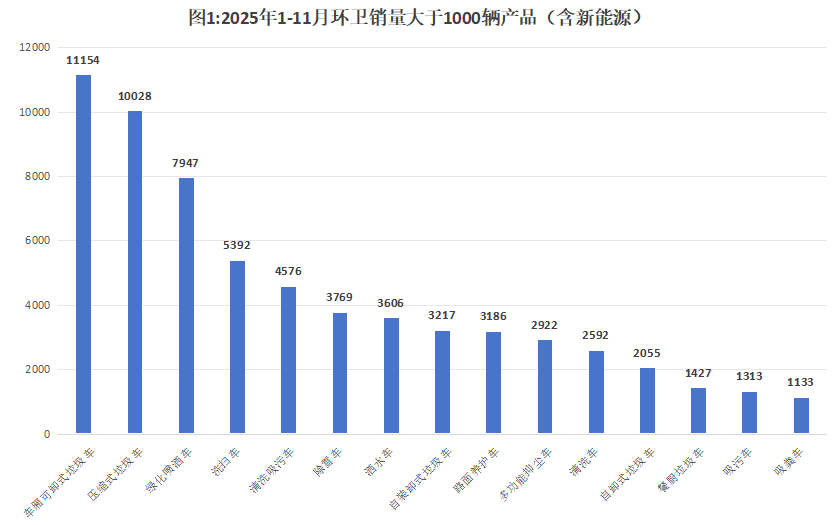

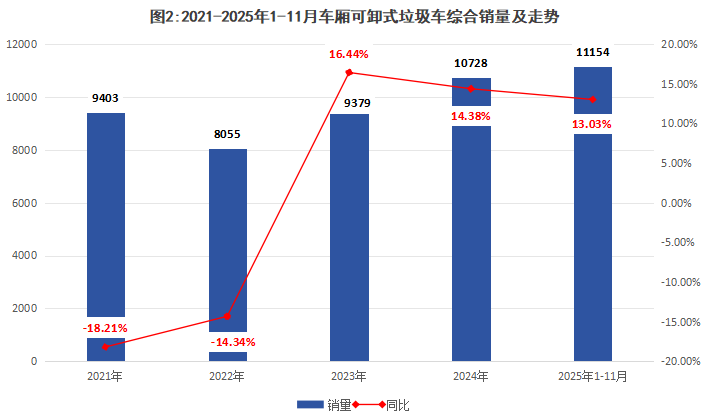

其中,車廂可卸式垃圾車(勾臂車),在產品結構調整中,則悄然成長為環衛行業**需求產品,見圖1,其十四五銷量及走勢情況見圖2。

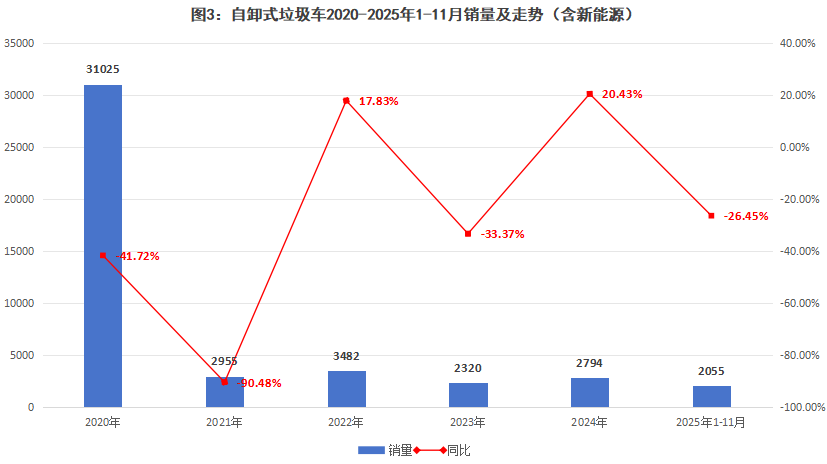

車廂可卸式垃圾車(勾臂車)增長主要原因在于,一是作業效率高,適應不同作業場景,逐步取代自卸式垃圾車(見圖3);二是享受**對環衛設備補貼紅利,變相承擔城市自卸車功能,同時規避城市限行、路政查違查超等風險,激發市場和企業熱情;三是城市垃圾混裝堆放場所較多,分類不徹底,特別是針對建筑垃圾,產品適宜性較強。

2018年高峰期,自卸式垃圾車年銷量高達5.62萬輛,2016-2020年期間,城市房地產、基建火爆,為規避運營障礙和相關風險,該產品當時成為城市自卸車的變相存在,經治理后急劇縮減;目前,車廂可卸式垃圾車(勾臂車)已大量承擔和取代原自卸式垃圾車功能,不過,由于市場基數不大,且產品以輕微型為主,同時能夠滿足城市不同運輸作業需求,監管部門睜只眼閉只眼,推動車廂可卸式垃圾車(勾臂車)逐步走向歷史高位。

表1:十四五車廂可卸式垃圾車銷量 | |||||

產品名稱 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年1-11月 |

車廂可卸式垃圾車 | 9098 | 7911 | 9260 | 10284 | 9535 |

·純電動 | 303 | 116 | 105 | 317 | 1377 |

·插電式 | 1 | 28 | 106 | 187 | |

·換電式 | 9 | 15 | 50 | ||

·燃料電池 | 1 | 5 | 6 | 5 | |

合計 | 9403 | 8055 | 9379 | 10728 | 11154 |

從表1車廂可卸式垃圾車(勾臂車)具體銷量情況觀察,傳統產品和新能源產品近幾年均呈上升趨勢,其中,純電動同比增加較快,燃料類型向多元化發展,新能源轉化趨勢較為明顯,目前該產品新能源滲透率在14.51%,不及行業平均水平,在其規模優勢下,后發潛力較大。

表2:2025年1-11月車廂可卸式垃圾車主要生產企業情況 | |

CR10企業 | 銷量 |

重汽海西 | 1511 |

長沙中聯 | 1341 |

成都** | 936 |

程力專用 | 736 |

湖北帝成 | 632 |

湖北一專 | 413 |

湖北凱力 | 367 |

湖北瑞雅特 | 323 |

福龍馬 | 323 |

隨州市東正 | 294 |

從表2車廂可卸式垃圾車(勾臂車)供給情況來看:

普通環衛企業與整車企業形成分庭抗禮之勢,CR4/CR10指標分別為40.56%、61.65%,相比較其它產品而言,均居于較低位,表明市場競爭比較充分;在今年152家達產企業中,90%以上為普通環衛生產企業,說明該產品在技術壁壘、市場壁壘等方面不存在障礙,產品普適性較強;同時,拉臂鉤技術壁壘被打破,已突破過去少數企業供給限制,部分環衛廠家能夠成熟生產并形成外銷,有效增加產品邊際貢獻,擴大企業盈利空間。

今年前11月,車廂可卸式垃圾車(勾臂車)152家達產企業平均銷量為73輛,這一數值對普通環衛企業而言,突破難度不大;再加上該產品在技術、工藝、生產組織方面相對簡單,同時疊加較好的成長性,對普通環衛企業而言,易于入手,且市場突破難度不高;

值得說明的是,拉臂鉤系統組件生產,對一般企業而言,在生產、技術方面并不是難以突破的天塹,若想提高產品綜合附加,建議有條件企業自行研發生產,從而提高產品盈利能力。

我國一般專用車企業,對稍有難度的系統組件,大部分采取買買買的態度,缺乏自主開發創新熱情,導致企業綜合競爭力不強,在市場處于弱勢地位。據行業信息顯示,像拉臂鉤、隨車吊臂、舉升機構等組件,國內頭部企業,大多采取自主研發,實現滿足自用+外銷模式,從而保證企業的綜合競爭能力,在內卷日益嚴重的當下,這一點非常值得企業借鑒和嘗試。

表3:2025年1-11月車廂可卸式垃圾車底盤供給情況 | ||

總體 | 銷量 | |

TOP1 | 重汽海西 | 1520 |

TOP2 | 北汽福田 | 1360 |

TOP3 | 成都** | 1004 |

TOP4 | 重慶長安 | 1003 |

純電動 | 銷量 | |

TOP1 | 陜汽 | 292 |

TOP2 | 成都** | 181 |

TOP3 | 東風商用 | 124 |

TOP4 | 鄭州宇通 | 109 |

從國內車廂可卸式垃圾車(勾臂車)底盤供給大數據情況來看,無論傳統還是新能源,國內底盤供給企業較多,底盤供給CR4指標為43.81%,居于偏低位,一是說明市場供給比較分散,二是顯示市場對底盤品牌的傾向性不強。從重汽海西情況來看,采取底盤與上裝一體化生產銷售模式,在綜合成本**上優于其他企業,也成就了其銷量TOP1的行業地位。

表4:2025年1-11月車廂可卸式垃圾車噸位構成 | |

噸位區間 | 銷量 |

輕型貨車 | 5591 |

重型貨車 | 2650 |

微型貨車 | 1750 |

中型貨車 | 1163 |

合計 | 11154 |

從表4車廂可卸式垃圾車噸位區間觀察:

→輕微型整體占比65.81%,其中4495Kg占比46.86%;3495Kg占比7.42%

→重型整體占比23.76%,其中31T占比7.95%;18T占比7.52%;25T占比6.28%

→中型整體占比10.43%,其中12T占比5.75%

從今年前11月數據觀察,車廂可卸式汽車(勾臂車)、自卸式垃圾車在噸位構成方面,其重型比例分別為90.30%和69.78%,兩款產品更加接近自卸車特征;而車廂可卸式垃圾車重型占比僅為23.76%,與上述兩款產品存在巨大不同,說明車廂可卸式垃圾車(勾臂車)在應用場景上,還是存在較大差異。

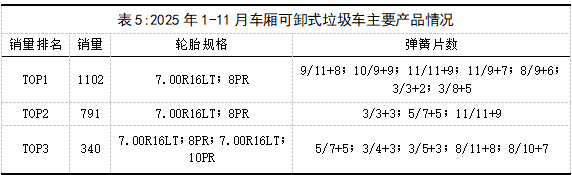

從表5今年國內車廂可卸式垃圾車(勾臂車)銷量TOP3(注:均是4495Kg型產品)觀察,行**要產品在輪胎規格、彈簧片數選裝配置方面異常彪悍,讓4495Kg型產品的強大超載能力躍然紙上。據了解,在實際應用中,4495Kg型車廂可卸式垃圾車總質量可達十五六噸,是非對錯本文不做評論,僅以客觀情況反映行業現實,或許,存在即為合理。

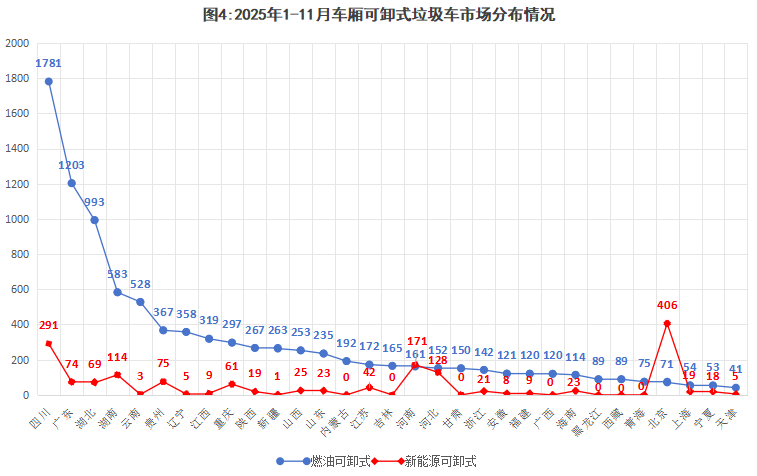

2025年1-11月,車廂可卸式垃圾車(勾臂車)和新能源車廂可卸式垃圾車(新能源勾臂車)市場分布情況見圖4。

從圖4觀察,車廂可卸式垃圾車(勾臂車)在市場分布方面,地域差異性較大:

◆四川、廣東、湖北、湖南、云南等地,區域需求明顯強于其他地區,其中西南地區需求量較大,除此外其他地區分布均衡性較強,表明車廂可卸式垃圾車市場普適性較強,但市場需求和保有明顯不足。

◆從新能源產品市場分布觀察,主要集中在北京、四川、河南、河北、湖南等地,市場分布均衡性較差,符合新能源產品初期市場分布特征,十五五期間,全面新能源趨勢明顯。

通過以上簡要分析,在低迷的需求環境以及產品結構深度調整過程中,車廂可卸式垃圾車(勾臂車),以其高效、適宜性、兼具補貼性、超載強等特點,悄然躍居行業需求之**,成為環衛行業的黑馬型產品,并且未來通過新能源轉型、拉臂鉤組件自主化生產等途徑,極易拉高產品附加,在目前市場需求和市場保有量不足的環境下,該產品有可能會走的更遠。